2018年からiDeCo始めています。すべて外国投資信託です。(1ヶ月だけ定期に振り替えました)毎月23000円です。掛け金を用意する事は大変です。でもこの画像を見て続けてよかったと思っていますしこれからも続けます。もしiDeCoを悩んでいる方がいれば、参考になればと思います。

iDeCoを始めた経緯

当時のNISAはデイトレお遊び

2017年頃は、興味を持っていてNISAでデイトレしている状態でした。すぐにNISA枠を消費してデイトレ疲れも多く仕事も手につかない状態でした。資金もどんどん無くなり何やってるのかわからない状態でした。証券会社のサイトは頻繁に訪れていたので、そこでiDeCoの存在を知りました。

節税と言われても何か理解できない

税金にまったく興味がないため所得控除の意味も理解していませんでした。会社に書類を提出して印鑑押してもらう必要があったので、一瞬とまどいましたが勤め先の経理の人に電話一本いれでだけで話しはすぐに伝わり手続きを進める事ができました。いまでもあのような面倒な手続きが残っているかどうかは不明です。

年末調整の時にiDeCoしててよかったと実感

毎年の在籍確認があるみたいなので何かしら会社には伝える必要があるかと思いますし、年末調整で控除の申請する必要があるから、会社に何も言わずには出来ませんよね。このあたりで税制面で得するとはこの事かと少しつづ理解してきました。所得控除はうれしいですよね。ふるさと納税と合わせて利用したいですね。

意外と手数料が高い

頻繁にサイトをチェックしてしまう

始めた事は、ほぼ毎日のようにサイトを開いて資産の状態を確認していました。とにかく反映が遅いのです。最初の手続きに2ヶ月ぐいらいかかって、実際に賭け金が引き落とされてサイトに反映されるのが2週間ぐらい先でみたいな。なんでこんない遅いのかと思っていました。

手数料もいずれ気にしなくなる

気にしていたのは最初の数ヶ月でだんだんサイトへの訪問頻度も低くなります。見ても仕方ないのです。入れたお金は60歳まで引き出せませんから。

それでも引かれ続ける手数料は結構気にしていました。なんの手数料か理解していなかったのでなんか勿体ないなと思いながらも、投資信託には手数料が必ず必要。手数料をいかに少なくするかがポイントとか書かれているサイトも多くありました。

偶然にも楽天証券でiDeCoを開設していたので、気にしない事に決めました。

証券会社での違いは?

正直なところ、自分で稼いだお金を使い自分で判断して申し込むので誰のせいにもできません。手数料や商品の比較はiDeCo始める前に自分で調べて起きましょう。一度スイッチしましたが、スイッチの期間も拠出は出来ますしそんなに日数もかからなかったです。今払っている手数料が損していると思えば、証券会社ごと変える事も出来たように思いますし、同じ証券会社の中でも商品を変えればいいかと思います。あら?と思ったときは調べてみる事ですね。

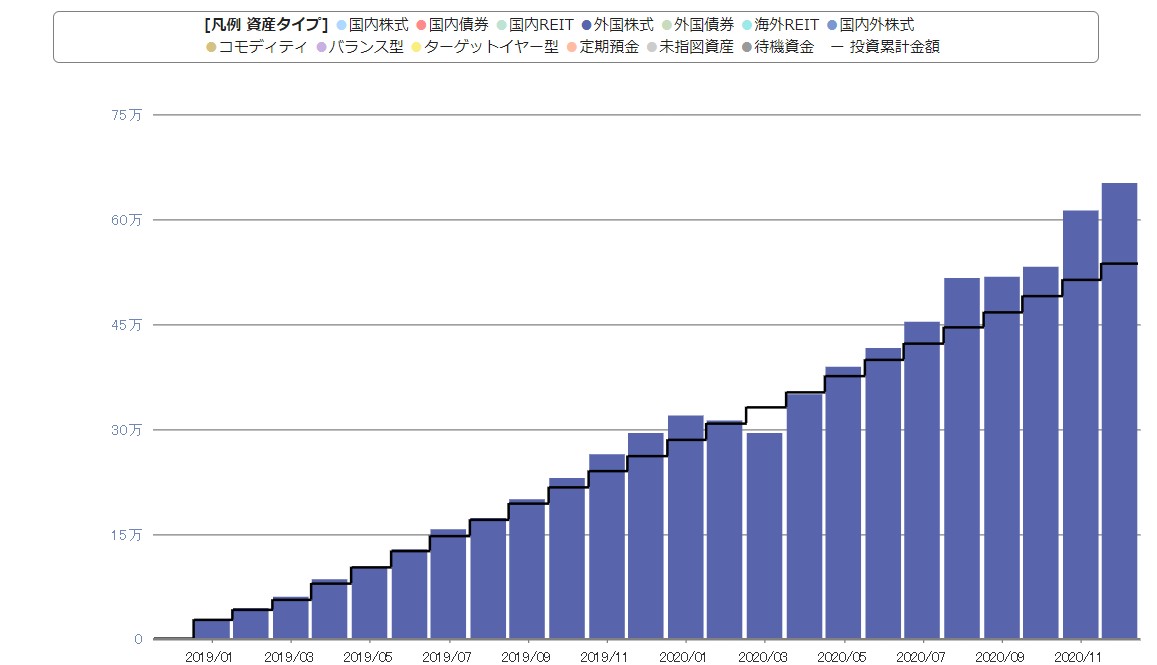

最初の2年間の資産の推移

まずは、iDeCo始めて2年間の資産の推移をお伝えします。

始めて1年後にコロナ禍でした。

コロナ禍で下がり続けたのは3ヶ月間ですが、始めて1年ほどしか経っていませんが、掛け金いれでも全体の資産が減っていく状態でした。この状態が3ヶ月続いたのです。全体の金額としては少ないですが、下がり続けるのは見てられません。

最初のうちは下がれば下がるだけいいと言われるが

よく最初のうちは下がれば下がるほどいいと言われています。下がった分だけ多く買えるためです。それでも自分の資産が毎月減っていくのは見てられませんね。

まだ、全体として投資金額が少ないから耐えれたものの、これが60歳前で掛け金もあるていど増えていたらどうすればよかったからわかりません。

続いて、3年目から4年目の2年間の推移

時期にして2021年から2022年です。

このあたりから、iDeCoの事を忘れる事も多くなりました。ここまでくれば何が起きてもマイナスにはならないだろうと安易に考えていました。

1つ色が違うのは

当時5chの掲示板ばかり見ていてその情報に流され米株下がるよ。なんかの発表で大きく下がるよってのが頻繁に書き込みあって、今となってな何も覚えていないのですが、資産を定期に移す方法を理解していなかったのでこの際、一旦すべて定期にするにはどうやったらいいか、どれくらいの日数がかかるのかスイッチングの流れを把握するために定期にしています。

定期にして、1週間ぐらいですかね。様子をみてまた外国株式に全振りしています。

払えないときは横ばい

拠出金額が横ばい(階段になっていないところ)当時はお金もなく残高不足で掛け金の拠出が出来ていません。下がったときに買えていないのはちょっと残念でしたが、定期にスイッチしたタイミングや元に戻したタイミングはそんなに悪くはなかったと自分の中では思っています。

この2年間はデコボコ

グラフをあらためてみるとこの2年間は動きが激しいですね。拠出した以上に下がる月も多かったり、その分跳ね上がったりと。このころはつみたてNISAもせずにiDeCoのみだったのであんまり気にしていなかったのかもしれません。

こんな時期に私のような素人がデイトレなんかしてたらあっという間に資金が底をついてしまうでしょう。

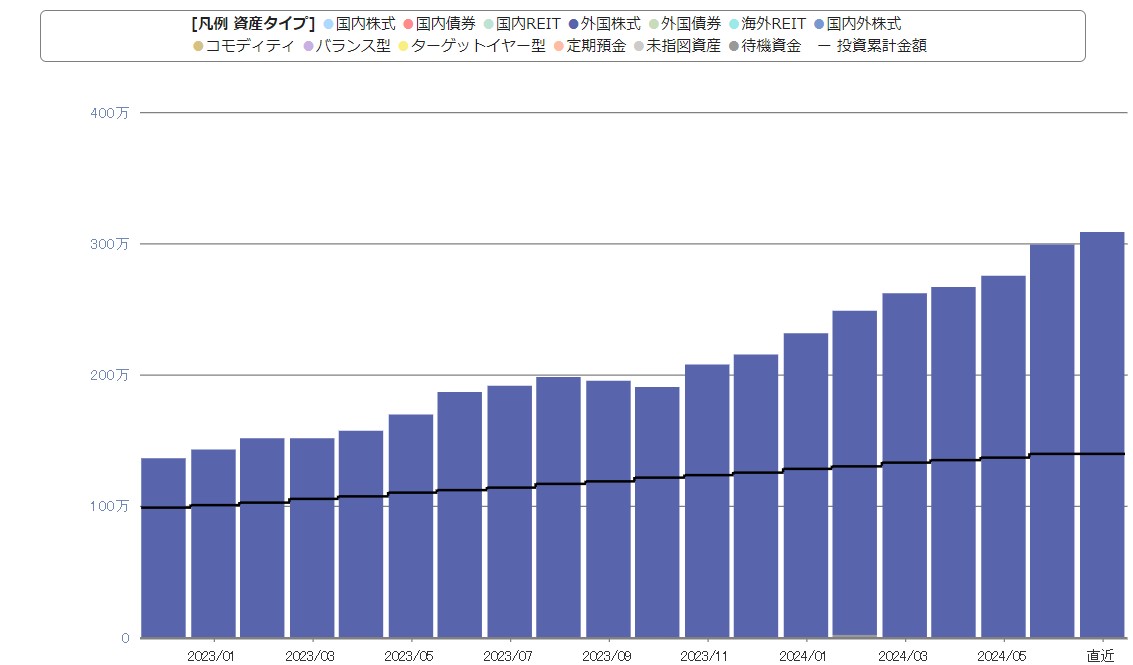

最後の画像が直近です。

2023年から現在です。

ついに掛け金の2倍を超えました。

下がってもすぐに上がっています。下がったあとの上がり幅が大きいのが嬉しいですね。

何の商品を選んでいるか

もともと、楽天全米INDEX楽天DCを100%でしたが、あるときサイトを見ていると楽天S&P500楽天DCが商品としてあるのを見つけ、すぐに全部スイッチしました。いつスイッチしたかはよく覚えていません。

スイッチするするときは、今保有している商品と、次月購入予定の商品の2個所を設定変更する必要があります。全部スイッチしたはずなのにまだ残ってるという場合は、購入予定の商品の設定変更を忘れていないか見直してみてください。

私には2つ以上の商品を保有するのは難しいと感じたので毎回1つの商品を100%に割り当てています。

もっと詳細をお伝えすると

これです。手数料高いですよね。それでも増えてるんです。全体の資産はこれから下がる可能性もあるし、まだ上がるかもしれません。

私には先の事はわかりません。

誰もわからない事で悩んでも

私にとってiDeCoを通じて積み立てた資産は、将来の自分の生活を支える重要な資金となります。始めたばかりの頃は資産の変動に一喜一憂することもあるでしょう。しかし、長期的な視点で見れば、iDeCoは非常に有効な資産形成手段です。将来の自分を支えるために、今からしっかりと準備をしていきましょう。

iDeCoを始めることで、未来の自分に安心感と安定をもたらすことができます。このストーリーが、皆さんがiDeCoへ興味を持たれたときの何かしらの参考になれば幸いです。

結局は投資に限らずすべての行動は自分の判断と責任です。

55歳ぐらいから

下がり続ける期間がどれくらいなのか、すぐにもとの水準まで戻せているのか、今の資産はいくらかなどを考えてどこかで定期にスイッチするタイミングや、このまま同じ商品を買い続けて5年毎に現金化していくのか。退職金控除を含めて計算して行く必要があります。

ぜんぜん、のんびりできないですね。